Материал статьи основан на реальных кейсах и экспертных разборах управленческих, финансовых и операционных аспектов деятельности частной клиники

Эксперт Школы Медицинского Бизнеса, заместитель генерального директора по операционной деятельности в Группа Компаний «Альтамед+», врач – организатор здравоохранения и общественного здоровья, врач – стоматолог – терапевт, соавтор книг «Как открыть прибыльную клинику», «Управление частной клиникой»

23.06.2026

Дата публикации

23.06.2026

Дата обновления

5 мин.

Время на чтение

114

Просмотров

Содержание

- Три кита ценообразования: стратегия, окружение и пациент

- Жизненный цикл организации диктует политику цен

- Пирамида ценообразования: от издержек к ценности

- Себестоимость: что это на самом деле

- Почему один и тот же чек стоит по-разному у разных врачей

- Три столпа стандартизации для управления себестоимостью

- Рецепт услуги: от граммов к понятным мерам

- Технологическая карта: пошаговый шаблон расчёта

- Накладные расходы: главный секрет рентабельности

- Зарплата с отчислениями: как 100 тысяч превращаются в 166

- Торговая наценка и маржинальность

- Управленческая аналитика: ABC-анализ для медицинских услуг

- Стратегии корректировки цен: когда цена меняется по правилам

- Вместо заключения: цена = стратегия + математика

- Мнение автора

- Часто задаваемые вопросы

Ценообразование в медицине: как рассчитать себестоимость услуги и не прогореть

Когда я консультирую клиники, первое, о чём меня спрашивает собственник: «Почему конкуренты ставят цены ниже, а мы еле сводим концы с концами?» Открывая прайс, я почти всегда вижу одну и ту же ошибку: копирование цен соседней клиники без понимания собственной затратности. Ценообразование — это строгая математика, замешанная на стратегии.

Три кита ценообразования: стратегия, окружение и пациент

Прежде чем приступить к ценообразованию, ответьте на три вопроса:

1.Какая у вас стратегия?

2.Кто ваша целевая аудитория?

3.Кто ваши реальные конкуренты?

1.Какая у вас стратегия?

2.Кто ваша целевая аудитория?

3.Кто ваши реальные конкуренты?

Планируемая прибыль закладывается в цену заранее. Одно и то же вмешательство (например, первичный приём врача-флеболога) в разных клиниках стоит по-разному, потому что затратность у каждой своя и целевая аудитория своя.

Как определить чувствительность пациента к цене? Спросите. Попросите пациента назвать пять критериев выбора клиники в порядке убывания значимости. Если цена на первом месте — аудитория чувствительна. Если в первых трёх — слабая чувствительность. Если цена вообще не включена — практически нечувствительна. Ошибка в определении портрета приводит к серьёзным последствиям: вы можете начать транслировать ценовые сигналы не тому сегменту.

Как узнать реальных конкурентов? Реальные конкуренты — это те 3–5 клиник, которые сидят в голове у пациента, куда он уйдёт, если его что-то перестанет устраивать. Спросите на ресепшн, когда пациент оплачивает услугу: «Какие ещё клиники вы рассматривали?» Пациенты охотно идут на такой разговор. Достаточно недели, чтобы получить реальную картину.

Как определить чувствительность пациента к цене? Спросите. Попросите пациента назвать пять критериев выбора клиники в порядке убывания значимости. Если цена на первом месте — аудитория чувствительна. Если в первых трёх — слабая чувствительность. Если цена вообще не включена — практически нечувствительна. Ошибка в определении портрета приводит к серьёзным последствиям: вы можете начать транслировать ценовые сигналы не тому сегменту.

Как узнать реальных конкурентов? Реальные конкуренты — это те 3–5 клиник, которые сидят в голове у пациента, куда он уйдёт, если его что-то перестанет устраивать. Спросите на ресепшн, когда пациент оплачивает услугу: «Какие ещё клиники вы рассматривали?» Пациенты охотно идут на такой разговор. Достаточно недели, чтобы получить реальную картину.

Жизненный цикл организации диктует политику цен

Политику низких цен выбирают, когда нужно повысить оборот или обеспечить выживаемость (например, вы открыли новый филиал и нарабатываете базу). На старте вам не до высокой маржи — низкие цены инструмент привлечения.

Политику высоких цен выбирают, когда нужно увеличить прибыльность за счёт качества и уникальности или завоевать рынок и удержать лидерство. Внутри вашего сегмента есть диапазон цен — если вы выбрали политику высоких цен, берёте максимальную границу, если низких — минимальную.

Важный нюанс: на этапе окупаемости вы думаете о выживании и привлечении. На этапе зрелости — о маржинальности и качестве. Но в обоих случаях ценовая политика должна работать и на короткой дистанции (закрыть кассу сегодня), и на длинной (обеспечить устойчивую прибыль завтра).

Политику высоких цен выбирают, когда нужно увеличить прибыльность за счёт качества и уникальности или завоевать рынок и удержать лидерство. Внутри вашего сегмента есть диапазон цен — если вы выбрали политику высоких цен, берёте максимальную границу, если низких — минимальную.

Важный нюанс: на этапе окупаемости вы думаете о выживании и привлечении. На этапе зрелости — о маржинальности и качестве. Но в обоих случаях ценовая политика должна работать и на короткой дистанции (закрыть кассу сегодня), и на длинной (обеспечить устойчивую прибыль завтра).

Пирамида ценообразования: от издержек к ценности

Этапность строгая, перескакивать нельзя.

1. Затратный метод (метод издержек)

Начинаем всегда с него: цена на основе себестоимости. Плюсы: простота сбора информации. Минусы: нет зависимости от спроса и не учитывает конкуренцию. На нём одном останавливаться нельзя, но пропустить его нельзя.

2. Метод обеспечения целевой прибыли

Когда мы уже знаем свои затраты, переходим к следующему шагу. Вы хотите получить на услуге определённую операционную прибыль, скажем, 41%. Вы знаете закупочную цену материалов, расходы на услугу и отчисления. Вы проставляете в формуле желаемый процент прибыли — таблица автоматически пересчитывает новую цену. Дальше смотрите: попадаете ли вы в тот ценовой коридор, который существует на рынке? Если нет — нужно ещё раз пересмотреть свои затраты.

Важный нюанс. В консультативных приёмах, где нет дорогостоящих расходников, удерживать целевую прибыль намного легче, чем в услугах с высокозатратными материалами. В последнем случае у вас должно появиться понятие наполнения чека: высокозатратные, низкомаржинальные услуги смешивать с высокомаржинальными, чтобы в среднем по чеку выходила целевая прибыль.

Важный нюанс. В консультативных приёмах, где нет дорогостоящих расходников, удерживать целевую прибыль намного легче, чем в услугах с высокозатратными материалами. В последнем случае у вас должно появиться понятие наполнения чека: высокозатратные, низкомаржинальные услуги смешивать с высокомаржинальными, чтобы в среднем по чеку выходила целевая прибыль.

3. Методы, основанные на анализе конкурентного окружения

Стратегия «следования за конкурентом» — копирование поведения ценового лидера. Новая клиника ставит те же цены, что и старая клиника с репутацией, как бы говоря: «Мы тоже молодцы, нам можно доверять».

Стратегия «преимущественной цены» — цена выше (преимущество по качеству) или ниже (преимущество по издержкам). Важно понимать, что эти стратегии краткосрочны. У лидера может быть реальное преимущество по издержкам, он может держать низкие цены долго, а у вас финансовой подушки на долгую ценовую войну не хватит.

Стратегия «преимущественной цены» — цена выше (преимущество по качеству) или ниже (преимущество по издержкам). Важно понимать, что эти стратегии краткосрочны. У лидера может быть реальное преимущество по издержкам, он может держать низкие цены долго, а у вас финансовой подушки на долгую ценовую войну не хватит.

4. Метод установления цены на основе ощущаемой ценности услуги

Самый сложный, но самый точный. Он основывается на том, сколько за услугу готов заплатить пациент. Что для этого нужно? Анализ потребностей потребителя, разработка концепции услуги с заранее запланированными характеристиками и ценой, план объёма оказания, инвестиционный анализ.

При ценах выше признаваемой ценности спрос будет низким. При ценах ниже ощущаемой ценности — вы недозарабатываете. Идеальная точка посередине.

Логика этапности: сначала затраты → потом желаемая прибыль → затем конкуренты → и наконец субъективная ценность для пациента. Нарушать порядок нельзя.

При ценах выше признаваемой ценности спрос будет низким. При ценах ниже ощущаемой ценности — вы недозарабатываете. Идеальная точка посередине.

Логика этапности: сначала затраты → потом желаемая прибыль → затем конкуренты → и наконец субъективная ценность для пациента. Нарушать порядок нельзя.

Себестоимость: что это на самом деле

Многие полагают, что услуга начинает стоить денег в момент прихода пациента. Это опасное заблуждение. На самом деле оказание услуги начинается раньше — на этапе, когда вы организовываете клинику и хотите, чтобы пациент узнал о том, что вы существуете. Маркетинг — это прямая предпосылка к оказанию услуги.

Три вида себестоимости:

Классификация затрат (таблица):

Три вида себестоимости:

- Материальная — затраты на расходные материалы.

- Производственная — зарплата персонала, аренда, амортизация.

- Полная — сумма прямых и косвенных (накладных) затрат.

Классификация затрат (таблица):

Прямые затраты = расходный материал + зарплата специалиста + начисления (страховые взносы, налоги).

Накладные (косвенные) расходы: аренда, коммуналка, ремонт, зарплата АУП, бухгалтерия, охрана, клининг, амортизация оборудования и многоразовых инструментов, налоги, интернет, канцелярия, маркетинг.

Почему важно различать? Если при расчёте себестоимости забыть про накладные расходы, вы получите искусственно заниженную себестоимость, поставите цену только из расходников и зарплаты врача, а в конце месяца обнаружится, что клиника работает в ноль или в минус.

Накладные (косвенные) расходы: аренда, коммуналка, ремонт, зарплата АУП, бухгалтерия, охрана, клининг, амортизация оборудования и многоразовых инструментов, налоги, интернет, канцелярия, маркетинг.

Почему важно различать? Если при расчёте себестоимости забыть про накладные расходы, вы получите искусственно заниженную себестоимость, поставите цену только из расходников и зарплаты врача, а в конце месяца обнаружится, что клиника работает в ноль или в минус.

Почему один и тот же чек стоит по-разному у разных врачей

Случай из практики: в клинике косметологии три врача делали чистки лица. Один использовал 6 препаратов, второй — 8, третий — 12. Себестоимость кардинально отличалась, а цена была одинаковой. Та же ситуация в стоматологии: одни хирурги включают швы и анестезию в стоимость имплантации, другие выставляют отдельно. Чем больше специалистов — тем больше авторских методик. Если себестоимость разная — должна быть разная цена и разное наименование.

Плюс проблемы с закупками: в сети клиник старшие медсёстры закупают разные материалы. Один бонд для пломбы за 2 000 рублей, другой — за 15 000. Себестоимость пломбы разная, а стоимость одинаковая.

Плюс проблемы с закупками: в сети клиник старшие медсёстры закупают разные материалы. Один бонд для пломбы за 2 000 рублей, другой — за 15 000. Себестоимость пломбы разная, а стоимость одинаковая.

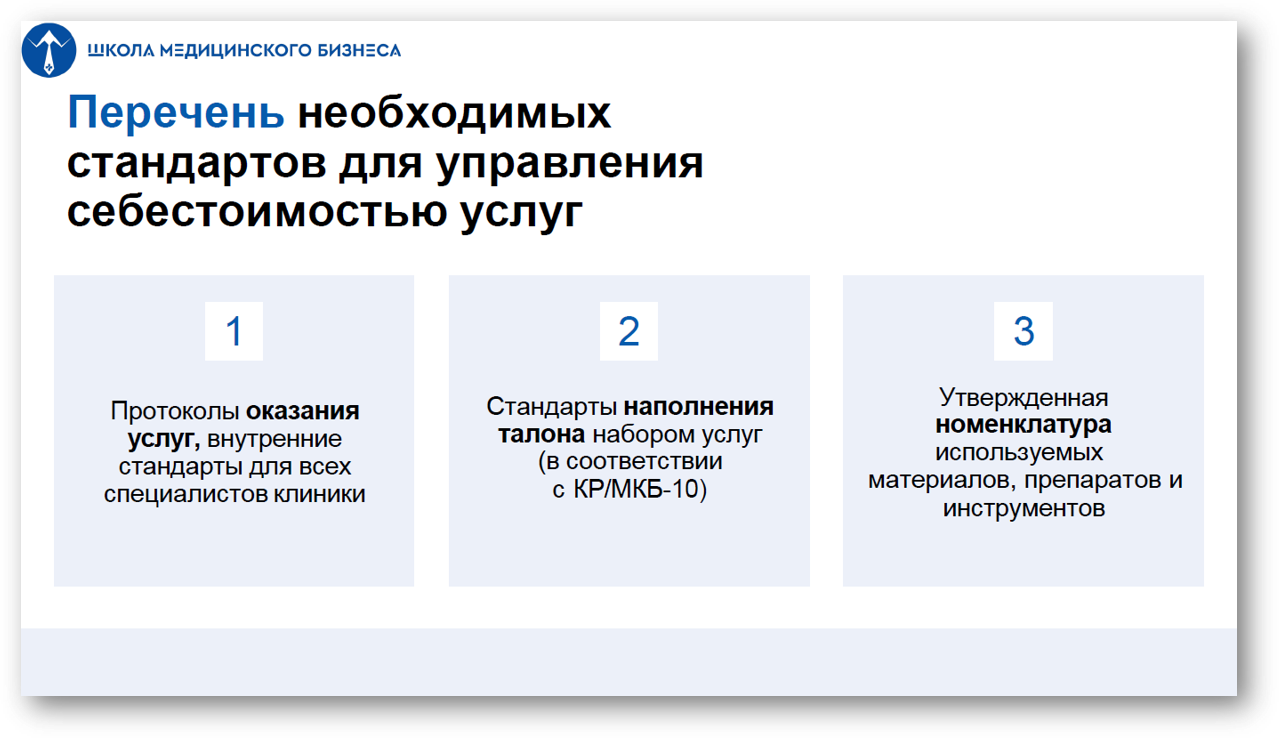

Три столпа стандартизации для управления себестоимостью

1. Протоколы оказания услуг, внутренние стандарты для всех специалистов. Врачи должны договориться и прописать, как именно оказывается услуга, сколько и каких материалов используется, что входит по умолчанию, а что требует отдельной оплаты.

2. Стандарты наполнения чека набором услуг. Чётко определить, в каких случаях что включается в стоимость, а что оплачивается отдельно, привязав к клиническим ситуациям и диагнозам (например, по МКБ-10).

3. Утверждённая номенклатура используемых материалов, препаратов и инструментов. Чтобы один врач не ставил пломбу бондом за 2 000, а другой — за 15 000. Должен быть коридор стоимости или утверждённый перечень.

Что даёт стандартизация: управление затратами (выходите на планируемую прибыль), контроль целевого использования материалов (особенно дорогостоящих — имплантов, инъекционных препаратов), планирование закупок и бюджетирование.

2. Стандарты наполнения чека набором услуг. Чётко определить, в каких случаях что включается в стоимость, а что оплачивается отдельно, привязав к клиническим ситуациям и диагнозам (например, по МКБ-10).

3. Утверждённая номенклатура используемых материалов, препаратов и инструментов. Чтобы один врач не ставил пломбу бондом за 2 000, а другой — за 15 000. Должен быть коридор стоимости или утверждённый перечень.

Что даёт стандартизация: управление затратами (выходите на планируемую прибыль), контроль целевого использования материалов (особенно дорогостоящих — имплантов, инъекционных препаратов), планирование закупок и бюджетирование.

Рецепт услуги: от граммов к понятным мерам

Врач на приёме не будет взвешивать лекарства в граммах. Нужно перевести технологические нормы в удобные бытовые меры. Фармацевтическая мера капли — 0,05 мл. Унидоза пасты — 2 грамма. Формула: количество вещества в граммах разделить на плотность (1,5–1,6) = количество в мл. Для фронтальных зубов — 0,25 г, для боковых — 0,28 г. Гелевые формы: 1,2 мл на 4 зуба, по 0,3 мл на зуб.

Технологическая карта: пошаговый шаблон расчёта

Включает: наименование услуги, длительность, ресурсы (оборудование, многоразовые инструменты, ТМЦ- проводим расчет эксплуатационного ресурса оборудования и многоразовых материалов), амортизация,накладные расходы, зарплату специалиста с отчислениями.

Пример технологической карты (инфильтрационная анестезия у стоматолога): учтены анестетик, шприц, игла, время врача 3 минуты. В таблицу заносятся прямые затраты, затем добавляются накладные расходы, амортизация и зарплата с отчислениями.

Пример технологической карты (инфильтрационная анестезия у стоматолога): учтены анестетик, шприц, игла, время врача 3 минуты. В таблицу заносятся прямые затраты, затем добавляются накладные расходы, амортизация и зарплата с отчислениями.

Накладные расходы: главный секрет рентабельности

В каждой клинике свой процент накладных расходов. Здоровый процент (при котором операционная рентабельность приближается к чистой прибыли) — 15–19%. Если выше — вы не обеспечиваете точку безубыточности. Значит, либо слишком дорогая аренда, либо раздут административно-управленческий персонал. Часто клиники работают не на полную мощность — простой кабинета это прямые убытки.

Зарплата с отчислениями: как 100 тысяч превращаются в 166

Мы часто забываем, сколько на самом деле стоит сотрудник. Если врач получает 100 000 рублей «чистыми»:

1.НДФЛ 13% → начислено 114 943 рубля.

2.Страховые взносы с 2026 года — 32% со всей зарплаты → ещё 36 782 рубля.

3.Плюс отпускные и больничные (9–10%).

Итого: 100 000 «на руки» обходятся клинике примерно в 166 000 рублей. Закладывайте это в себестоимость с самого начала.

1.НДФЛ 13% → начислено 114 943 рубля.

2.Страховые взносы с 2026 года — 32% со всей зарплаты → ещё 36 782 рубля.

3.Плюс отпускные и больничные (9–10%).

Итого: 100 000 «на руки» обходятся клинике примерно в 166 000 рублей. Закладывайте это в себестоимость с самого начала.

Торговая наценка и маржинальность

Их часто путают. Запомните:

Пример: выручка 1 000 000 руб., затраты 700 000 руб., маржа 300 000 руб. → процент маржи 30%, торговая наценка 42,9%. Если у вас нет возможности рассчитать технологическую карту, но вы знаете, что по группе услуг наценка составляет 43%, вы ставите такую же наценку на новую услугу.

- Маржа = выручка минус затраты.

- Процент маржи = (маржа / выручка) × 100%.

- Торговая наценка = (маржа / затраты) × 100%.

Пример: выручка 1 000 000 руб., затраты 700 000 руб., маржа 300 000 руб. → процент маржи 30%, торговая наценка 42,9%. Если у вас нет возможности рассчитать технологическую карту, но вы знаете, что по группе услуг наценка составляет 43%, вы ставите такую же наценку на новую услугу.

Управленческая аналитика: ABC-анализ для медицинских услуг

Принцип Парето: 20% услуг дают 80% оборота. ABC-анализ делается не по одному показателю, а по трём: доля в обороте (количество услуг), доля по выручке, доля по маржинальности.

Пример результатов ABC-анализа:

Пример результатов ABC-анализа:

Самые уязвимые для конкуренции — услуги с комбинациями AAA и AAB. По ним нужно ежемесячно сравнивать себя с конкурентами. ABC-анализ делается ежемесячно или ежеквартально, а XYZ-анализ (стабильность спроса) — минимум за год.

Стратегии корректировки цен: когда цена меняется по правилам

Дискриминационное ценообразование — продажа услуги по разным ценам при одинаковой себестоимости:

Ценообразование по психологическому принципу — пороговый эффект круглых цен (4990 вместо 5000, но не 4999). Сенсорное восприятие: конкретная цифра вместо «от 17 тысяч» вызывает больше доверия.

Ценообразование по географическому принципу — разная цена в зависимости от удалённости (вызов врача на дом). Лаборатории часто перераспределяют транспортные издержки, делая цену одинаковой для удалённых районов.

- В зависимости от сегмента покупателей (клиника «комфорт» и «премиум»).

- В зависимости от варианта услуг (консультация врача и консультация кандидата наук).

- С учётом местонахождения (общая палата и VIP-палата).

- С учётом времени (ночной вызов врача на дом).

Ценообразование по психологическому принципу — пороговый эффект круглых цен (4990 вместо 5000, но не 4999). Сенсорное восприятие: конкретная цифра вместо «от 17 тысяч» вызывает больше доверия.

Ценообразование по географическому принципу — разная цена в зависимости от удалённости (вызов врача на дом). Лаборатории часто перераспределяют транспортные издержки, делая цену одинаковой для удалённых районов.

Вместо заключения: цена = стратегия + математика

Ценообразование — это точное знание своей себестоимости (с нормами списания, амортизацией и реальными отчислениями), стандартизация процессов, честный расчёт зарплаты, управленческий учёт. Часто собственники удивляются: «У нас полная запись, а денег нет». Причина — цена не покрывает себестоимость, нет единых стандартов. Начните с ревизии себестоимости трёх-четырёх популярных услуг. Результат вас удивит.

Остались вопросы? Полный разбор с примерами расчётов, шаблонами и разбором реальных кейсов — в материалах Юлии Салиной.

Остались вопросы? Полный разбор с примерами расчётов, шаблонами и разбором реальных кейсов — в материалах Юлии Салиной.

Понравилась статья?

Мнение автора

Часто задаваемые вопросы

Потому что у каждой организации своя затратность, свои ожидания и своя аудитория. Копирование ведёт к убыткам.

Из прямых и косвенных затрат: расходники, зарплата врача, аренда, коммуналка, зарплата АУП, охрана, клининг, амортизация, налоги, интернет, маркетинг.

Потому что врачи по-разному понимают наполнение услуги: разное количество препаратов, включение/исключение анестезии и т.д. Пока нет единых протоколов, себестоимость будет разной.

Распределение услуг по влиянию на прибыль. 20% услуг (группа А) дают 80% оборота. По этим услугам нужно ежемесячно сравнивать себя с конкурентами.

Другие статьи